Mis à jour le 21 mars 2026 par Etienne Chevalier | Temps de lecture : 8 minutes

L'essentiel sur les frais de notaire en Côte-d'Or

- Les DMTO (droits de mutation) sont passés à 5% en Côte-d’Or depuis début 2026, contre 4,5% auparavant

- Sur un achat à 200 000 € dans l’ancien, les frais totaux atteignent désormais environ 16 200 € (soit 8,1%)

- Le surcoût lié à la hausse des DMTO représente 1 000 à 3 000 € selon le prix du bien

- Dans le neuf, les frais restent à 2 à 3% : un avantage décisif pour les primo-accédants

Sommaire

Depuis le 1er janvier 2026, acheter un bien immobilier en Côte-d’Or coûte plus cher. Le département a activé la hausse temporaire des droits de mutation à titre onéreux (DMTO), passant de 4,5% à 5%. C’est une faculté ouverte par la loi de finances 2025, et la plupart des départements français l’ont adoptée.

Concrètement, cela représente un surcoût de 1 000 à 3 000 € selon le prix d’achat. Ce n’est pas anodin, surtout pour les primo-accédants dont le budget est serré. Cet article décompose les frais de notaire poste par poste, simule le coût réel pour les budgets types dijonnais, et détaille les stratégies légales pour réduire la facture.

La hausse des DMTO en Côte-d’Or : ce qui change

Les « frais de notaire » sont un abus de langage. Le notaire ne touche que 10 à 12% de la somme totale sous forme d’émoluments. Le reste, soit environ 80%, ce sont les droits de mutation à titre onéreux (DMTO), un impôt collecté par le département et la commune.

La loi de finances 2025 a autorisé les départements à relever le taux départemental de 4,5% à 5% pour une durée de trois ans (2025-2028). La Côte-d’Or a voté cette hausse, applicable à toutes les transactions signées depuis le 1er janvier 2026 (source : impots.gouv.fr).

Hausse temporaire : jusqu'en 2028

La hausse des DMTO à 5% est prévue pour durer jusqu’au 31 mars 2028. Après cette date, le taux reviendra automatiquement à 4,5%, sauf nouvelle décision. Si votre achat peut attendre, c’est un paramètre à prendre en compte. Mais attention : les prix immobiliers progressent de 3 à 4%/an à Dijon, donc attendre deux ans pour économiser 1 500 € de DMTO peut coûter 10 000 € de hausse du prix d’achat.

Composition détaillée des frais de notaire

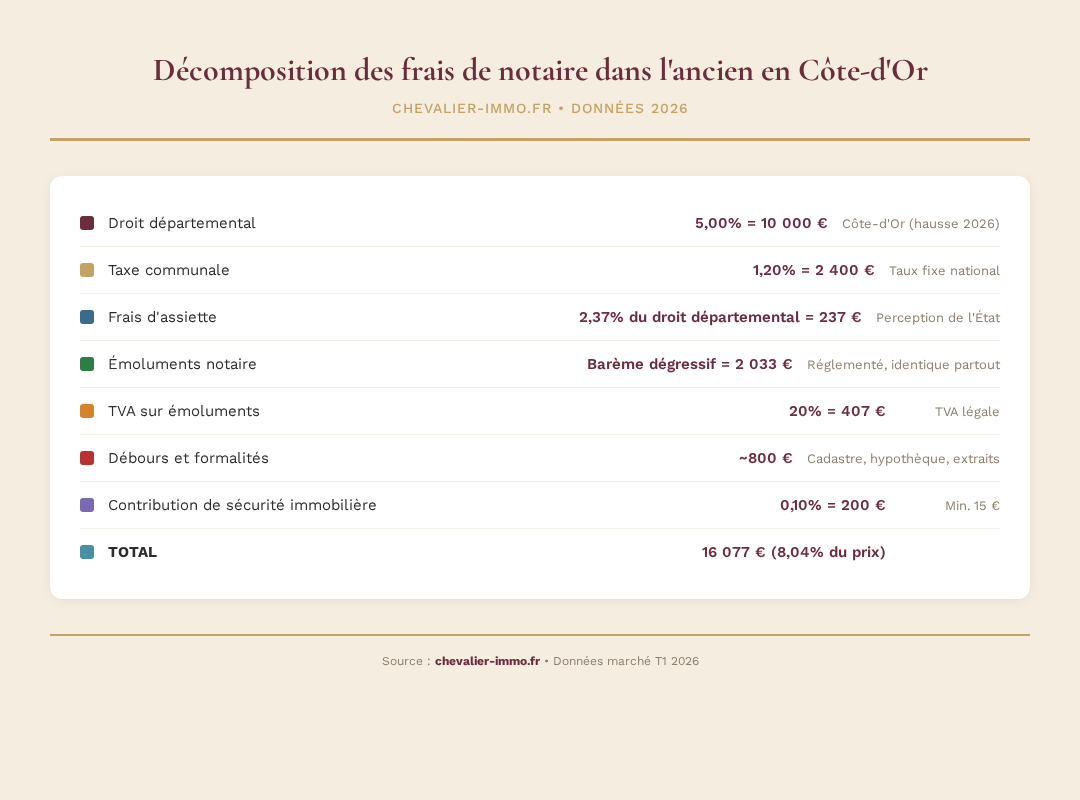

Voici la décomposition exacte pour un achat de 200 000 € dans l’ancien en Côte-d’Or en 2026 :

| Poste | Taux / montant | Détail |

|---|---|---|

| Droit départemental | 5,00% = 10 000 € | Côte-d’Or (hausse 2026) |

| Taxe communale | 1,20% = 2 400 € | Taux fixe national |

| Frais d’assiette | 2,37% du droit départemental = 237 € | Perception de l’État |

| Émoluments notaire | Barème dégressif = 2 033 € | Réglementé, identique partout |

| TVA sur émoluments | 20% = 407 € | TVA légale |

| Débours et formalités | ~800 € | Cadastre, hypothèque, extraits |

| Contribution de sécurité immobilière | 0,10% = 200 € | Min. 15 € |

| TOTAL | 16 077 € (8,04% du prix) | |

Avant la hausse (DMTO à 4,5%) : le total était de 15 077 € (7,54%). La différence : 1 000 € sur un achat à 200 000 €.

Simulation complète par budget d’achat

Voici le montant des frais de notaire pour les budgets types rencontrés à Dijon, avec le comparatif avant/après hausse.

| Prix d’achat | Type de bien Dijon | Frais 2025 (4,5%) | Frais 2026 (5%) | Surcoût |

|---|---|---|---|---|

| 55 000 € | Studio Chênôve | 4 550 € | 4 825 € | +275 € |

| 80 000 € | Studio Université | 6 380 € | 6 780 € | +400 € |

| 120 000 € | T2 Bourroches | 9 330 € | 9 930 € | +600 € |

| 180 000 € | T3 Toison d’Or | 13 680 € | 14 580 € | +900 € |

| 200 000 € | T3 Victor Hugo | 15 077 € | 16 077 € | +1 000 € |

| 250 000 € | T4 Montchapet | 18 700 € | 19 950 € | +1 250 € |

| 350 000 € | Maison T5 | 25 950 € | 27 700 € | +1 750 € |

Calculez le montant exact pour votre projet avec notre calculateur de frais de notaire Côte-d’Or 2026, mis à jour avec le nouveau taux DMTO.

Ancien vs neuf : l’écart de frais expliqué

L’écart entre ancien et neuf est considérable et souvent sous-estimé.

| Critère | Ancien (Côte-d’Or 2026) | Neuf (VEFA) |

|---|---|---|

| DMTO | 5% + 1,20% commune | 0,715% (taxe publicité foncière) |

| TVA | Non applicable | 20% incluse dans le prix |

| Frais totaux | 7,5 à 8,1% | 2 à 3% |

| Sur un achat à 200 000 € | ~16 000 € | ~5 000 € |

| Économie neuf vs ancien | 11 000 € | |

Sur un achat à 200 000 €, le neuf permet d’économiser 11 000 € de frais de notaire. C’est l’équivalent de deux années de taxe foncière. Pour un primo-accédant éligible au PTZ en zone B1, combiner le neuf + PTZ + frais réduits peut représenter plus de 50 000 € d’économie sur la durée du prêt.

Le saviez-vous : le barème des émoluments du notaire

Les émoluments du notaire (sa rémunération) suivent un barème dégressif fixé par l’État : 3,870% jusqu’à 6 500 €, puis 1,596% de 6 500 à 17 000 €, 1,064% de 17 000 à 60 000 €, et 0,799% au-delà. Ces taux sont identiques chez tous les notaires de France. La seule variable sur laquelle vous pouvez négocier : une remise de 20% sur les émoluments pour les transactions supérieures à 100 000 € (article A444-174 du code de commerce).

5 astuces pour réduire vos frais de notaire

1. Déduire le mobilier du prix d’achat. Si le vendeur laisse une cuisine équipée, un dressing ou des électroménagers, leur valeur peut être déduite de la base de calcul des DMTO. Sur une cuisine estimée à 8 000 €, vous économisez environ 640 € de frais. Le notaire doit le mentionner dans l’acte. Préparez une liste détaillée avec les factures si possible.

2. Négocier les émoluments du notaire. Depuis 2021, les notaires peuvent accorder une remise de 20% sur leurs émoluments pour les transactions au-delà de 100 000 €. Peu de clients la demandent. Sur un achat à 200 000 €, cela représente environ 400 € d’économie. Il suffit de poser la question.

3. Acheter dans le neuf (VEFA). Les frais passent de 8% à 2-3%. C’est la différence la plus significative. Pour les programmes neufs à Dijon (Toison d’Or, quartier gare), consultez notre guide prix immobilier Dijon 2026.

4. Acheter en zone ANRU. Les acquisitions dans les quartiers prioritaires de la politique de la ville (Grésilles à Dijon) bénéficient de frais de notaire réduits à 2-3% dans le neuf, même pour la revente dans les 15 ans suivant l’achèvement.

5. Prendre en charge les frais d’agence. Si le mandat de vente prévoit que les frais d’agence sont à la charge de l’acheteur (et non du vendeur), ils ne sont pas intégrés dans le prix de vente et ne subissent donc pas les DMTO. Sur des honoraires d’agence de 10 000 €, l’économie est d’environ 620 €. Vérifiez cette clause avec votre notaire.

Impact réel sur votre projet immobilier à Dijon

Les frais de notaire représentent un coût d’entrée significatif qui influence la rentabilité de votre investissement et le budget de votre résidence principale.

Pour un investisseur : les frais de notaire augmentent le prix de revient et réduisent le rendement. Sur un studio à 60 000 €, les frais de 4 920 € font passer le prix réel à 64 920 €. Le rendement brut passe de 8,6% (calcul sur le prix d’achat seul) à 7,9% (calcul sur le coût total). Notre calculateur de rentabilité intègre automatiquement les frais de notaire.

Pour un primo-accédant : les frais de notaire doivent généralement être couverts par l’apport personnel. Sur un T3 à 180 000 €, il faut prévoir 14 580 € d’apport minimum juste pour les frais. Vérifiez votre capacité d’emprunt en intégrant ce montant.

Erreur fréquente : oublier les frais dans le budget

Un T3 affiché à 180 000 € coûte en réalité 194 580 € avec les frais de notaire. Si vous ajoutez 5 000 € de travaux de rafraîchissement, vous êtes à 199 580 €. C’est une erreur que je vois régulièrement : les acheteurs calculent leur mensualité sur le prix affiché et découvrent ensuite que les frais annexes dépassent leur apport. Prévoyez toujours 10% de marge au-dessus du prix d’achat.

Simulateur actualisé avec le nouveau taux DMTO Côte-d’Or 2026.

Simulation complète : impact des frais sur votre projet

Les frais de notaire paraissent abstraits tant qu’on ne les rapporte pas à un projet concret. Voici trois scénarios réels à Dijon, avec le détail des frais et l’impact sur le financement.

Scénario 1 : Primo-accédant, T3 à Quetigny

- Prix d’achat : 135 000 € (ancien)

- DMTO (5%) : 6 750 €

- Émoluments notaire : 2 310 €

- Débours et formalités : 1 200 €

- Total frais : 10 260 € (7,6% du prix)

- Budget total : 145 260 €

- Mensualité 25 ans à 3,4% : 722 €

Scénario 2 : Investisseur, T2 au centre

- Prix d’achat : 95 000 € (ancien)

- DMTO (5%) : 4 750 €

- Émoluments : 1 860 €

- Débours : 1 100 €

- Total frais : 7 710 € (8,1% du prix)

- Impact sur le rendement : le rendement brut passe de 6,3% à 5,8% une fois les frais intégrés au capital investi

Scénario 3 : Famille, maison neuve à Fontaine

- Prix d’achat : 320 000 € (VEFA)

- Frais de notaire réduits (2,5%) : 8 000 €

- Économie vs ancien : 17 600 €

- Cette économie compense partiellement le surcoût du neuf

La hausse des DMTO de 4,5 à 5% en Côte-d’Or représente un surcoût de 675 € pour un bien à 135 000 € et de 1 600 € pour un bien à 320 000 €. Ce n’est pas négligeable mais cela ne change pas fondamentalement l’équation d’un achat. Calculez vos frais précis avec notre calculateur de frais de notaire, qui intègre le nouveau taux 2026.

Négocier les frais de notaire : ce qui est possible

Contrairement à une idée reçue, certains frais sont négociables. Les émoluments du notaire (20% du total) sont fixés par décret et non négociables. En revanche, les « émoluments de négociation » (si le notaire a servi d’intermédiaire) sont libres et peuvent être discutés.

La véritable marge de manœuvre porte sur le prix d’achat. Une négociation de 5 000 € sur le prix réduit les frais de notaire de 400 € et la mensualité de 25 €/mois sur 25 ans. Cumulez cette négociation avec le choix du taux de crédit et l’assurance emprunteur pour maximiser les économies. Simulez le tout avec notre simulateur de prêt.

Les points clés à retenir

- Les frais de notaire représentent 7,5 à 8,5% du prix dans l’ancien et 2,5 à 3% dans le neuf

- La hausse des DMTO en Côte-d’Or (de 4,5% à 5%) ajoute environ 0,5% au coût total

- Les émoluments du notaire ne sont pas négociables, seul le prix d’achat l’est

- Neuf vs ancien : l’écart de frais (5 points) compense partiellement le surcoût du neuf

- Utilisez notre calculateur pour un chiffrage précis avec le taux 2026

Les frais de notaire sont souvent perçus comme une fatalité, mais leur compréhension permet d’optimiser le budget global. Le choix entre ancien et neuf, le timing de l’achat (les frais augmentent légèrement chaque année avec les revalorisations de barème) et la négociation du prix d’achat sont vos trois leviers. Pour un projet à Dijon, la combinaison PTZ + neuf + frais réduits peut représenter une économie de 15 000 à 20 000 € par rapport à un achat dans l’ancien.

Pour les investisseurs, les frais de notaire sont un poste à intégrer dans le calcul du rendement net. Sur un T2 à 95 000 € loué 500 €/mois, les frais de 7 710 € augmentent le capital investi de 8%. Le rendement brut de 6,3% (500 × 12 / 95 000) passe à 5,8% (500 × 12 / 102 710) quand on intègre les frais. Sur 10 ans, cette différence se lisse et les frais de notaire deviennent marginaux dans la performance globale de l’investissement. C’est une charge d’entrée, pas un coût récurrent.

Questions fréquentes

Quels sont les frais de notaire en Côte-d’Or en 2026 ?

Pourquoi les frais de notaire ont-ils augmenté en 2026 ?

Comment calculer les frais de notaire pour un achat à Dijon ?

Peut-on négocier les frais de notaire ?

Les frais de notaire sont-ils moins chers dans le neuf ?

Les frais de notaire vont-ils redescendre ?

Les frais de notaire sont-ils déductibles des impôts ?

Étienne Chevalier

Conseiller immobilier · Dijon

Ancien directeur d’agence, 18 ans sur l’agglomération dijonnaise. Spécialiste investissement locatif, quartiers et marché de la Côte-d’Or. Ce blog partage des analyses terrain, sans jargon inutile.