Mis à jour le 21 mars 2026 par Etienne Chevalier | Temps de lecture : 13 minutes

Ce que vous allez apprendre

- Le rendement locatif brut moyen à Dijon atteint 6,28%, avec des pointes à 10,13% à Chênôve et 7,56% en studio étudiant

- Le cash-flow positif est atteignable dès 30 000 € d’investissement dans les quartiers accessibles

- Le LMNP réel (amortissement) permet de générer des revenus quasi défiscalisés pendant 15 à 20 ans

- Les quartiers Université, Chênôve et Grésilles offrent le meilleur rapport rendement/risque en 2026

Sommaire

- Pourquoi Dijon est l’une des meilleures villes pour investir en 2026

- Rendements réels par quartier : brut, net et cash-flow

- Les 5 stratégies qui fonctionnent à Dijon

- Fiscalité : LMNP, location nue, Denormandie

- Financer son investissement : taux, apport, montage optimal

- Les 7 erreurs des investisseurs débutants à Dijon

- 3 cas pratiques chiffrés

- Questions fréquentes

Dijon figure parmi les villes les plus rentables de France pour l’investissement locatif en 2026. Avec un prix moyen de 2 707 €/m², des loyers soutenus par 35 000 étudiants et un rendement brut dépassant 6%, la capitale bourguignonne offre ce que Lyon, Bordeaux ou Nantes ne peuvent plus promettre : un cash-flow positif accessible dès le premier bien.

Ce guide détaille les rendements réels (net, pas juste brut), les stratégies gagnantes quartier par quartier, la fiscalité optimale et les erreurs concrètes qui transforment un bon investissement en piège. Avec trois cas pratiques chiffrés à la clé.

Pourquoi Dijon est l’une des meilleures villes pour investir en 2026

Quatre fondamentaux font de Dijon un marché locatif structurellement tendu.

1. La pression démographique étudiante. 35 000 étudiants pour une offre de logements dédiés insuffisante. Le CROUS ne couvre que 4 200 places. Le reste se répartit entre résidences privées et parc locatif classique. Conséquence : un studio meublé près du campus se loue en moins de 15 jours après publication, même en dehors de la période de rentrée.

2. Des prix d’achat encore accessibles. Un studio de 22 m² dans le quartier Université s’achète entre 50 000 et 65 000 €. À Lyon, le même bien coûte 90 000 à 110 000 € pour un loyer similaire. Le ratio prix/loyer est nettement plus favorable à Dijon.

3. L’effet TGV et télétravail. À 1h40 de Paris, Dijon attire des actifs franciliens qui cherchent un pied-à-terre ou déménagent en conservant leur emploi parisien. Cette nouvelle demande concerne les T2 et T3 meublés de qualité, un segment où les loyers sont 20 à 30% supérieurs à la location nue classique.

4. La dynamique de rénovation urbaine. Le programme ANRU des Grésilles (220 M€) et les projets de requalification du Port du Canal transforment des quartiers accessibles en zones attractives. Les investisseurs positionnés tôt bénéficient à la fois du rendement immédiat et de la plus-value future.

Dijon vs les métropoles : le match des rendements

Dijon affiche 6,28% de rendement brut moyen. C’est le double de Paris (3,1%), nettement au-dessus de Lyon (3,8%), Bordeaux (4,2%) et Nantes (4,5%). Seules quelques villes moyennes comme Saint-Étienne ou Mulhouse font mieux en rendement pur, mais avec des risques de vacance locative bien plus élevés. Dijon offre le meilleur compromis rendement/sécurité du Grand Est.

Rendements réels par quartier : brut, net et cash-flow

Le rendement brut ne dit pas tout. Voici le calcul complet, incluant toutes les charges réelles, pour un studio meublé de 25 m² financé à 100% sur 25 ans à 3,3%.

| Quartier | Prix achat | Loyer meublé/mois | Charges/an | Rdt brut | Rdt net | Cash-flow/mois |

|---|---|---|---|---|---|---|

| Chênôve | 29 500 € | 280 € | 960 € | 11,4% | 8,1% | +98 € |

| Grésilles | 37 500 € | 320 € | 1 080 € | 10,2% | 7,3% | +82 € |

| Fontaine d’Ouche | 45 000 € | 350 € | 1 200 € | 9,3% | 6,7% | +65 € |

| Université | 62 500 € | 450 € | 1 440 € | 8,6% | 6,1% | +48 € |

| Bourroches | 57 500 € | 380 € | 1 320 € | 7,9% | 5,6% | +22 € |

| Port du Canal | 55 000 € | 370 € | 1 320 € | 8,1% | 5,7% | +28 € |

| Toison d’Or | 72 500 € | 420 € | 1 560 € | 6,9% | 4,8% | -15 € |

| Centre ville | 80 000 € | 430 € | 1 680 € | 6,5% | 4,4% | -38 € |

| Montchapet | 86 250 € | 440 € | 1 800 € | 6,1% | 4,0% | -58 € |

Charges incluses : copro (40-60 €/mois), taxe foncière (25-35 €/mois), assurance PNO (10 €/mois), vacance 1 mois/an, provision entretien (3% loyers). Location meublée (+15-20% vs nue).

Le cash-flow positif est atteignable dans 6 quartiers sur 9. C’est une spécificité dijonnaise : dans la plupart des métropoles, seuls 1 ou 2 quartiers le permettent. Simulez votre propre scénario avec notre calculateur de rentabilité.

Les 5 stratégies qui fonctionnent à Dijon

1. Le studio étudiant meublé (quartier Université)

Le classique, et pour cause : 7,5 à 8,6% de rendement brut, demande garantie, gestion simple. Ciblez les 18-25 m² entre les rues Mansart, Sully et le boulevard de l’Université. Budget : 50 000 à 65 000 €. Détail dans notre guide studio étudiant à Dijon.

2. La colocation (Bourroches, Toison d’Or)

Un T4 de 80 m² aux Bourroches (185 000 €) loué en colocation à 3 chambres rapporte 1 200 €/mois (400 €/chambre charges comprises). Rendement brut : 7,8%. La demande est forte chez les étudiants et jeunes actifs. Consultez notre stratégie détaillée : investir en colocation à Dijon.

3. Le T2 meublé longue durée (centre, Port du Canal)

Cible : jeunes actifs, télétravailleurs parisiens, cadres en mobilité. Un T2 de 40 m² au Port du Canal (88 000 €) se loue 580 €/mois meublé. Rendement brut : 7,9%. Ce segment profite de la demande TGV et de la gentrification du quartier.

4. L’immeuble de rapport (Chênôve, Grésilles)

Pour les investisseurs expérimentés. Un petit immeuble de 4 lots à Chênôve (120 000 à 180 000 €) génère 1 200 à 1 600 €/mois de loyers. Rendement brut : 9 à 11%. L’absence de copropriété supprime les charges de syndic et donne une liberté totale sur les travaux.

5. La location courte durée (centre historique)

Le centre historique classé UNESCO attire les touristes (oenologie, gastronomie). Un T2 bien situé génère 50 à 70 €/nuit avec un taux d’occupation de 65-70%. Attention : la réglementation se durcit, vérifiez les règles municipales avant de vous lancer. Cette stratégie convient mieux comme complément qu’en investissement principal.

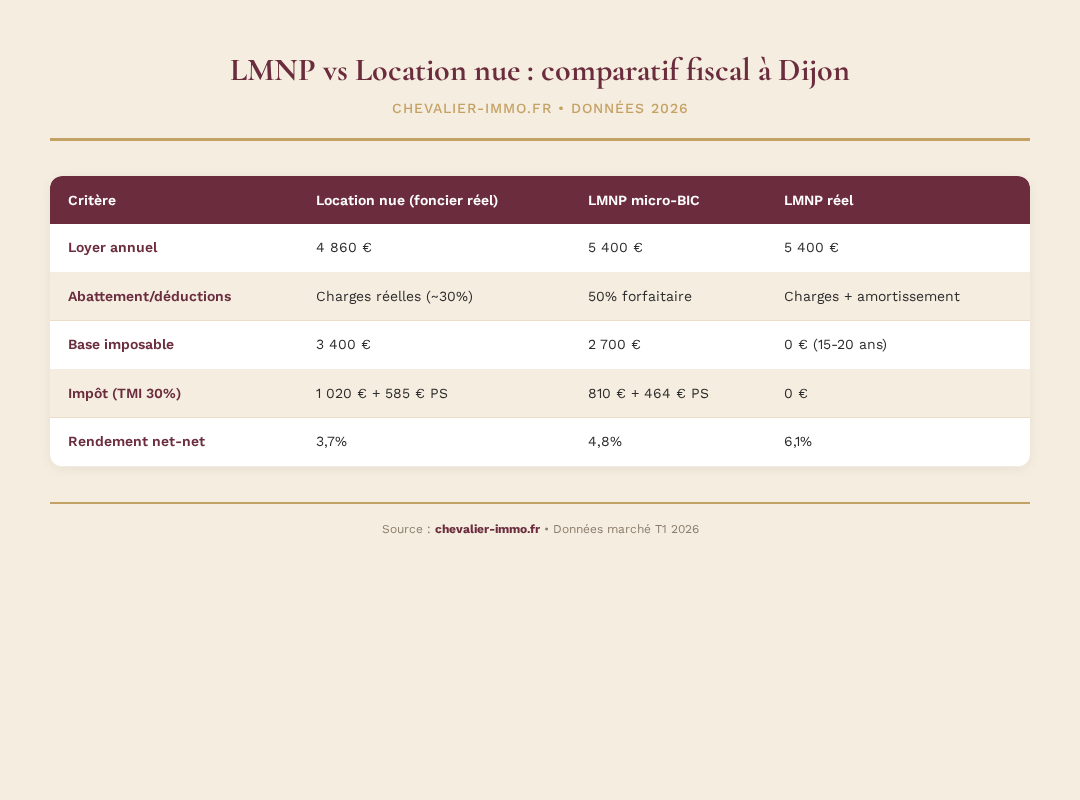

Fiscalité : LMNP, location nue, Denormandie

Le choix du régime fiscal fait la différence entre un investissement rentable et un investissement médiocre. Voici le comparatif réel pour un studio à 60 000 € loué 450 €/mois.

| Critère | Location nue (foncier réel) | LMNP micro-BIC | LMNP réel |

|---|---|---|---|

| Loyer annuel | 4 860 € | 5 400 € | 5 400 € |

| Abattement/déductions | Charges réelles (~30%) | 50% forfaitaire | Charges + amortissement |

| Base imposable | 3 400 € | 2 700 € | 0 € (15-20 ans) |

| Impôt (TMI 30%) | 1 020 € + 585 € PS | 810 € + 464 € PS | 0 € |

| Rendement net-net | 3,7% | 4,8% | 6,1% |

Le LMNP au régime réel est la stratégie fiscale dominante à Dijon. L’amortissement du bien (25-30 ans) et du mobilier (5-7 ans) génère un déficit comptable qui efface l’impôt pendant 15 à 20 ans, tout en percevant les loyers. C’est légal, puissant, et sous-exploité par les investisseurs débutants.

Pour les biens nécessitant des travaux importants dans les quartiers éligibles, la loi Denormandie à Dijon offre une réduction d’impôt de 12 à 21% du prix d’achat.

Réforme LMNP 2025 : ce qui change

La loi de finances 2025 a modifié le traitement des amortissements LMNP lors de la revente. Désormais, les amortissements déduits sont réintégrés dans le calcul de la plus-value. Concrètement, l’avantage fiscal est décalé dans le temps mais pas supprimé. Stratégie : privilégiez une détention longue (15 ans+) pour bénéficier des abattements pour durée de détention. Source : service-public.fr.

Financer son investissement : taux, apport, montage optimal

Les conditions de financement en mars 2026 sont favorables à l’investissement locatif.

| Durée | Taux moyen | Meilleur taux | Mensualité pour 100 000 € |

|---|---|---|---|

| 15 ans | 3,30% | 2,89% | 707 € |

| 20 ans | 3,45% | 3,05% | 574 € |

| 25 ans | 3,55% | 3,15% | 500 € |

Montage optimal pour maximiser le cash-flow : empruntez sur 25 ans pour réduire les mensualités, même si le coût total du crédit est plus élevé. L’objectif est d’atteindre un cash-flow positif dès le premier mois. Avec un taux à 3,3% sur 25 ans et un rendement brut de 8%+, c’est atteignable dans les quartiers accessibles de Dijon.

Apport recommandé : 10% du prix (frais de notaire). Certaines banques acceptent le financement à 110% pour les profils solides (CDI ancien, épargne résiduelle). Un courtier local peut faire la différence : consultez notre comparatif des taux à Dijon.

Revenus, charges, apport : combien pouvez-vous investir à Dijon ?

Les 7 erreurs des investisseurs débutants à Dijon

1. Acheter « pas cher » sans vérifier le DPE. Un studio à 25 000 € classé G nécessite 12 000 à 18 000 € de rénovation énergétique obligatoire avant 2028. Le « bon plan » devient un gouffre.

2. Calculer la rentabilité en brut. Le brut flatte toujours. Un rendement brut de 10% donne 7% en net après charges, puis 5 à 6% après impôts (en location nue). Calculez toujours en net. Notre calculateur de rentabilité intègre toutes les charges.

3. Négliger la vacance locative. Même à Dijon, comptez 1 mois de vacance par an dans vos calculs. Dans les quartiers moins demandés (Chênôve, Grésilles), prévoyez 1,5 mois.

4. Acheter loin du tramway. Les biens à plus de 10 minutes à pied d’une station se louent 10 à 15% moins cher et restent vacants plus longtemps. C’est la première question à vérifier.

5. Sous-estimer les charges de copropriété dans l’ancien. Dans le centre historique, les charges atteignent 200 à 250 €/mois pour un T3 (chauffage collectif, entretien façade pierre). C’est 3 000 €/an de rendement en moins.

6. Choisir la location nue par défaut. La location meublée LMNP rapporte 15 à 20% de loyer en plus ET offre une fiscalité nettement plus avantageuse. Il n’y a quasiment aucune raison de choisir la location nue pour un studio ou T2 à Dijon.

7. Gérer seul sans expérience. La gestion locative professionnelle coûte 6 à 8% des loyers (25 à 35 €/mois pour un studio). C’est le prix de la tranquillité : sélection des locataires, états des lieux, relances impayés, conformité juridique. Pour un premier investissement, c’est un filet de sécurité précieux.

3 cas pratiques chiffrés

Cas 1 : Premier investissement, budget 60 000 €

Profil : couple 30 ans, CDI, 3 800 € nets/mois, 10 000 € d’apport.

Bien : studio meublé 22 m², quartier Université, acheté 58 000 €.

Financement : emprunt 52 800 € sur 25 ans à 3,3%, mensualité 264 €. Frais notaire : 4 640 € (apport).

Loyer : 430 €/mois meublé (LMNP réel).

Charges mensuelles : copro 45 €, taxe foncière 28 €, PNO 10 € = 83 €.

Cash-flow mensuel : 430 – 264 – 83 = +83 €/mois.

Rendement net-net : 6,1% (grâce à l’amortissement LMNP, impôt = 0 pendant 18 ans).

Cas 2 : Colocation, budget 200 000 €

Profil : investisseur 40 ans, 5 500 € nets/mois, 25 000 € d’apport.

Bien : T4 de 82 m² aux Bourroches, acheté 189 000 €.

Financement : emprunt 180 000 € sur 25 ans à 3,4%, mensualité 893 €. Frais notaire : 15 120 €.

Loyer : 3 chambres à 420 € = 1 260 €/mois meublé.

Charges mensuelles : copro 85 €, taxe foncière 55 €, PNO 15 €, wifi 30 € = 185 €.

Cash-flow mensuel : 1 260 – 893 – 185 = +182 €/mois.

Rendement brut : 8,0%. Rendement net-net (LMNP réel) : 5,8%.

Cas 3 : Immeuble de rapport, budget 170 000 €

Profil : investisseur expérimenté, 2ème bien, SCI à l’IS.

Bien : immeuble 4 lots (3 studios + 1 T2) à Chênôve, acheté 155 000 €. Travaux rénovation énergétique : 35 000 €.

Financement : emprunt 175 000 € sur 20 ans à 3,5%, mensualité 1 014 €.

Loyers : 3 studios à 300 € + 1 T2 à 450 € = 1 350 €/mois.

Charges mensuelles : taxe foncière 120 €, PNO 35 €, provision travaux 50 € = 205 €. Pas de copro (propriétaire unique).

Cash-flow mensuel : 1 350 – 1 014 – 205 = +131 €/mois.

Rendement brut : 8,5%. Après travaux Denormandie : réduction d’impôt de 22 800 € sur 12 ans.

Questions fréquentes

Votre comptabilité LMNP, simplifiée et optimisée

103 000 propriétaires font confiance à JD2M. À partir de 149 €/an net. Note : 4,8/5.

Quel est le rendement locatif moyen à Dijon en 2026 ?

Quel budget minimum pour investir à Dijon ?

Faut-il investir en meublé ou en nu à Dijon ?

Quels sont les meilleurs quartiers pour investir à Dijon ?

Comment calculer la rentabilité nette d’un investissement locatif ?

L’investissement locatif à Dijon est-il risqué ?

Peut-on investir à Dijon en étant non-résident ?

Étienne Chevalier

Conseiller immobilier · Dijon

Ancien directeur d’agence, 18 ans sur l’agglomération dijonnaise. Spécialiste investissement locatif, quartiers et marché de la Côte-d’Or. Ce blog partage des analyses terrain, sans jargon inutile.