Ce que vous allez apprendre

- Le statut LMNP au régime réel permet de ne payer quasiment aucun impôt sur les revenus locatifs pendant 10 à 15 ans grâce à l’amortissement

- Un studio meublé à Dijon génère un rendement brut de 7 à 8%, contre 5 à 6% en location nue

- La liste légale des meubles obligatoires comprend 11 éléments (décret du 31 juillet 2015)

- Dijon offre un contexte idéal pour le LMNP : 35 000 étudiants, vacance faible, prix d’entrée accessible

Sommaire

La location meublée non professionnelle (LMNP) est la stratégie d’investissement la plus populaire à Dijon. La raison est simple : en combinant un rendement locatif supérieur à la location nue et une fiscalité quasi inexistante grâce à l’amortissement, le LMNP offre le meilleur rapport rendement/impôt de tous les placements immobiliers. Ce guide détaille le fonctionnement du statut, la fiscalité optimale et les meilleures opportunités à Dijon en 2026.

Qu’est-ce que le LMNP ?

Le statut LMNP permet à un particulier de louer un logement meublé tout en bénéficiant d’une fiscalité avantageuse sur les revenus locatifs. Les revenus sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC), et non des revenus fonciers. Cette classification ouvre l’accès à l’amortissement du bien, un mécanisme fiscal absent en location nue.

Pour être qualifié de LMNP (et non LMP, loueur meublé professionnel), deux conditions doivent être réunies :

- Les recettes locatives annuelles ne dépassent pas 23 000 €

- Les recettes locatives ne dépassent pas les autres revenus d’activité du foyer fiscal

À Dijon, un studio meublé loué 450 €/mois génère 5 400 €/an : le seuil de 23 000 € est largement respecté, même avec 3 à 4 biens. Le statut LMNP convient parfaitement au marché dijonnais. Pour déterminer votre budget, commencez par évaluer votre capacité d’emprunt.

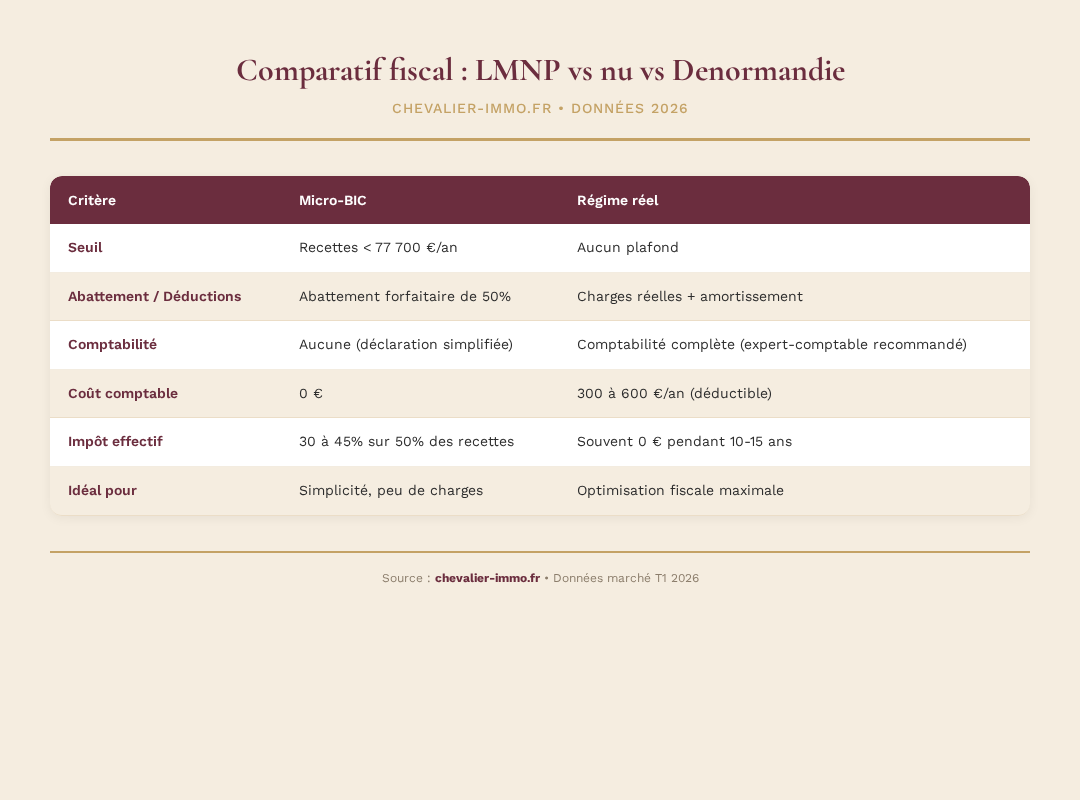

Fiscalité LMNP : micro-BIC vs régime réel

Le choix du régime fiscal détermine le montant d’impôt que vous paierez sur vos revenus locatifs. Deux options s’offrent à vous.

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Seuil | Recettes < 77 700 €/an | Aucun plafond |

| Abattement / Déductions | Abattement forfaitaire de 50% | Charges réelles + amortissement |

| Comptabilité | Aucune (déclaration simplifiée) | Comptabilité complète (expert-comptable recommandé) |

| Coût comptable | 0 € | 300 à 600 €/an (déductible) |

| Impôt effectif | 30 à 45% sur 50% des recettes | Souvent 0 € pendant 10-15 ans |

| Idéal pour | Simplicité, peu de charges | Optimisation fiscale maximale |

Exemple chiffré : micro-BIC vs réel

Studio 20 m² à Dijon, acheté 65 000 €, loué 430 €/mois (5 160 €/an).

Micro-BIC : base imposable = 5 160 × 50% = 2 580 €. Impôt (TMI 30%) + PS (17,2%) = 2 580 × 47,2% = 1 218 €/an.

Régime réel : charges déductibles (intérêts emprunt 1 200 € + assurance 180 € + taxe foncière 450 € + charges copro 600 € + comptable 400 €) = 2 830 €. Amortissement bien (65 000 × 3% = 1 950 €) + meubles (5 000 × 20% = 1 000 €) = 2 950 €. Total déductions = 5 780 €. Résultat fiscal = 5 160 – 5 780 = -620 € (déficit, zéro impôt).

Le régime réel est presque toujours plus avantageux dès que vous avez un crédit en cours (les intérêts sont déductibles). Le coût de l’expert-comptable (300 à 600 €) est largement compensé par l’économie d’impôt. Utilisez notre calculateur de rentabilité pour comparer les deux régimes sur votre cas personnel.

L’amortissement : la clé du LMNP au réel

L’amortissement est une charge comptable (non décaissée) qui représente la perte de valeur théorique du bien au fil du temps. Concrètement, vous déduisez chaque année une fraction du prix d’achat de vos revenus locatifs, ce qui réduit ou annule votre base imposable.

Composants amortissables :

- Structure du bâtiment : 80% de la valeur du bien, sur 30 à 40 ans (soit 2 à 2,7%/an)

- Toiture : 5% de la valeur, sur 25 ans

- Équipements techniques : 10% de la valeur, sur 15 ans (chauffage, plomberie, électricité)

- Agencements : 5% de la valeur, sur 10 ans (cuisine, salle de bain)

- Meubles : 100% de la valeur, sur 5 à 7 ans (soit 14 à 20%/an)

Le terrain n’est pas amortissable. Il représente généralement 15 à 20% de la valeur totale à Dijon (moins que dans les grandes métropoles). L’amortissement ne peut pas créer de déficit : s’il dépasse le bénéfice, le surplus est reporté sans limite de durée. C’est ce report qui permet de maintenir un impôt nul pendant 10 à 15 ans.

Réforme LMNP 2025 : ce qui a changé

Depuis janvier 2025, les amortissements déduits en LMNP sont réintégrés dans le calcul de la plus-value lors de la revente (article 31 de la loi de finances 2025). Concrètement, si vous avez amorti 30 000 €, la plus-value imposable sera augmentée de ce montant. Le LMNP au réel reste avantageux, mais l’avantage est désormais un report d’imposition plutôt qu’une suppression. Plus le bien est conservé longtemps, plus les abattements pour durée de détention compensent. Source : service-public.fr.

Liste légale des meubles obligatoires

Pour que votre logement soit qualifié de « meublé » au sens juridique, il doit contenir les 11 éléments définis par le décret n° 2015-981 du 31 juillet 2015 :

- Literie avec couette ou couverture

- Dispositif d’occultation des fenêtres (volets, rideaux)

- Plaques de cuisson

- Four ou four à micro-ondes

- Réfrigérateur avec compartiment congélateur (ou congélateur séparé)

- Vaisselle et ustensiles de cuisine en quantité suffisante

- Table et sièges

- Luminaires

- Étagères de rangement

- Matériel d’entretien ménager (aspirateur, balai, serpillière)

- Lave-linge (dans le logement ou dans l’immeuble, accessible gratuitement)

Un studio étudiant à Dijon se meuble complètement pour 3 000 à 5 000 € (IKEA, Conforama, ou seconde main). Ce budget est amortissable sur 5 à 7 ans au régime réel. Le surloyer meublé (+20 à 30% par rapport au nu) rentabilise l’investissement en moins de 2 ans.

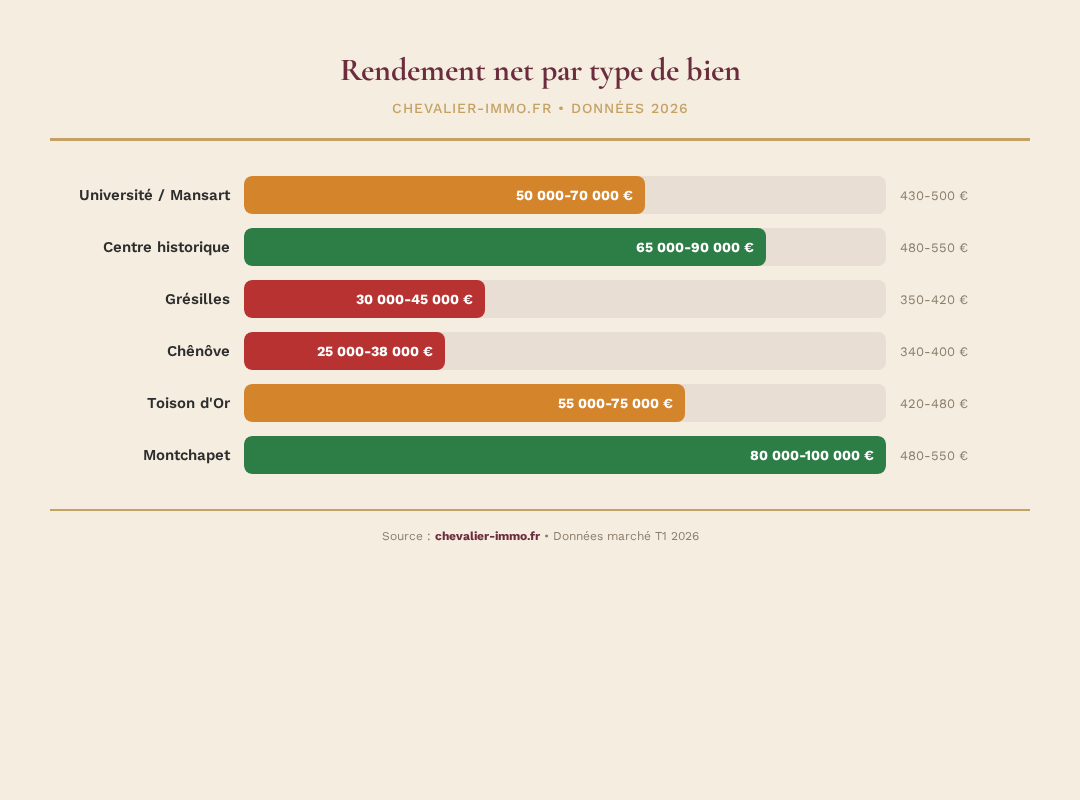

Rendement du meublé à Dijon par quartier

| Quartier | Loyer meublé studio | Prix achat studio | Rendement brut |

|---|---|---|---|

| Université / Mansart | 430-500 € | 50 000-70 000 € | 8,2% |

| Centre historique | 480-550 € | 65 000-90 000 € | 7,5% |

| Grésilles | 350-420 € | 30 000-45 000 € | 11,2% |

| Chênôve | 340-400 € | 25 000-38 000 € | 12,6% |

| Toison d’Or | 420-480 € | 55 000-75 000 € | 7,8% |

| Montchapet | 480-550 € | 80 000-100 000 € | 6,6% |

Le quartier Université offre le meilleur compromis rendement/sécurité pour le LMNP étudiant. Les quartiers populaires (Grésilles, Chênôve) affichent des rendements spectaculaires mais avec un risque de vacance estivale (étudiants absents juillet-août) et d’impayés plus élevé. Montchapet est réservé aux investisseurs patrimoniaux.

Rendement brut, net et net-net. Comparez micro-BIC et régime réel.

Le bail meublé : spécificités juridiques

Le bail meublé diffère du bail nu sur plusieurs points :

- Durée : 1 an renouvelable (9 mois pour les étudiants, non renouvelable)

- Préavis locataire : 1 mois (contre 3 mois en nu)

- Préavis bailleur : 3 mois avant échéance, avec motif légitime

- Dépôt de garantie : 2 mois maximum (contre 1 mois en nu)

- Charges : forfait ou provision (le forfait simplifie la gestion)

Le bail étudiant de 9 mois est particulièrement adapté au marché dijonnais : il se cale sur l’année universitaire (septembre à juin) et libère le logement en été pour une éventuelle location saisonnière ou des travaux d’amélioration. Consultez notre guide de l’investissement locatif à Dijon pour les détails sur les différents types de bail.

Erreurs fréquentes en LMNP

1. Rester en micro-BIC par paresse. Le régime réel demande un expert-comptable (300-600 €/an), mais l’économie d’impôt représente souvent 1 000 à 2 000 €/an. Le coût est déductible. Sur 15 ans, la différence peut dépasser 15 000 €.

2. Oublier un meuble obligatoire. Si un seul des 11 éléments manque lors d’un contrôle ou d’un litige, le bail peut être requalifié en bail nu. Conséquences : passage aux revenus fonciers (plus imposés), préavis locataire de 3 mois au lieu de 1, et remboursement du surloyer meublé.

3. Ne pas s’immatriculer. Le LMNP impose une immatriculation au greffe du tribunal de commerce (formulaire P0i, gratuit). L’absence d’immatriculation empêche le choix du régime réel et peut entraîner un redressement fiscal.

4. Sous-équiper le logement. Au-delà du minimum légal, les étudiants dijonnais attendent un logement fonctionnel : WiFi (inclus dans les charges ou à la charge du locataire), lave-linge, bureau de travail. Un bien bien équipé se loue plus vite et plus cher.

5. Ignorer la réforme 2025. La réintégration des amortissements dans la plus-value change le calcul de rentabilité sur le long terme. Prévoyez une durée de détention d’au moins 15 ans pour optimiser les abattements pour durée de détention (exonération totale après 22 ans pour l’IR, 30 ans pour les PS).

Mensualités, coût total et capacité d’emprunt pour votre LMNP.

Cas pratique : studio LMNP à Dijon, P&L sur 10 ans

Studio 25 m², quartier Université, acheté 60 000 €

Achat : 60 000 € + 4 920 € frais notaire + 3 500 € ameublement = 68 420 € total.

Financement : 60 000 € emprunté sur 20 ans à 3,4%, mensualité 345 €. Apport 8 420 €.

Loyer meublé : 450 €/mois (10,5 mois/an = 4 725 €/an).

Charges annuelles : copro 540 € + taxe foncière 336 € + PNO 120 € + entretien 142 € = 1 138 €.

Cash-flow annuel : 4 725 – 4 140 (crédit) – 1 138 (charges) = -553 €/an (effort d’épargne 46 €/mois).

LMNP réel : amortissement bien (2 000 €/an) + mobilier (500 €/an) = résultat fiscal négatif → 0 € d’impôt pendant 15 ans.

Bilan année 10 : capital remboursé 35 000 € + plus-value estimée 12 000 € = patrimoine net 47 000 €. Effort total : 5 530 €. Rendement réel : 8,5x la mise.

Stratégie LMNP optimale à Dijon

Le choix du bien, du quartier et du régime fiscal détermine le succès d’un investissement meublé à Dijon. Voici les trois stratégies les plus rentables.

Stratégie 1 : Studio meublé étudiant au centre. Budget : 70 000-90 000 € pour 18-25 m². Loyer : 450-520 €/mois. Rendement brut : 7-7,5%. Le turnover annuel (septembre) nécessite un rafraîchissement chaque été (budget 500-800 €). Le régime réel permet d’amortir le bien sur 30 ans et le mobilier sur 7 ans, générant une fiscalité quasi nulle pendant 15-20 ans.

Stratégie 2 : T2 meublé jeune actif près du tram. Budget : 100 000-130 000 € pour 35-45 m² à la Toison d’Or ou Quetigny. Loyer : 550-650 €/mois. Rendement brut : 6-6,5%. Turnover moins fréquent (2-3 ans), profil de locataire plus stable. Le tramway est l’argument de location numéro un.

Stratégie 3 : T3/T4 en colocation meublée. Budget : 180 000-250 000 € pour 70-90 m². Loyer : 3-4 × 380-420 € = 1 140-1 680 €/mois. Rendement brut : 7-9%. La gestion est plus intensive (baux individuels, relation entre colocataires) mais le rendement est le plus élevé du marché dijonnais. Secteurs cibles : centre-ville et périphérie universitaire.

Dans les trois cas, le régime réel (et non le micro-BIC) est recommandé si le bien est financé à crédit. L’amortissement du bien + intérêts d’emprunt + charges déductibles génèrent un résultat fiscal négatif ou nul pendant 10 à 20 ans. Calculez votre rendement net avec notre calculateur de rentabilité.

Les points clés à retenir

- Le LMNP au régime réel est le cadre fiscal le plus avantageux pour l’investissement locatif à Dijon

- L’amortissement du bien (30 ans) + mobilier (7 ans) + intérêts d’emprunt = fiscalité quasi nulle pendant 15-20 ans

- Le micro-BIC (50% d’abattement) est rarement intéressant sauf pour les petits loyers (< 400 €/mois) sans crédit

- La liste des meubles obligatoires (décret 2015) est stricte : un oubli requalifie le bail en location nue

- Les 3 stratégies gagnantes à Dijon : studio étudiant (7-7,5%), T2 jeune actif (6-6,5%), colocation T4 (7-9%)

- Simulez votre rendement net avec notre calculateur de rentabilité

Le piège le plus fréquent en LMNP à Dijon est le changement de régime fiscal. Passer du micro-BIC au régime réel en cours de bail est possible, mais l’inverse (du réel au micro) nécessite de ne pas être en déficit. Choisissez le régime réel dès le départ si vous financez à crédit : les intérêts d’emprunt + amortissement + charges génèrent un résultat négatif pendant 10-15 ans, soit zéro impôt sur les loyers. Faites-vous accompagner par un expert-comptable spécialisé en LMNP (150-300 €/an, déductibles). L’investissement dans un comptable est le meilleur rendement de votre gestion LMNP.

Questions fréquentes

Votre comptabilité LMNP, simplifiée et optimisée

103 000 propriétaires font confiance à JD2M. À partir de 149 €/an net. Note : 4,8/5.

LMNP micro-BIC ou réel : lequel choisir ?

Peut-on cumuler LMNP et PTZ ?

Quel budget pour démarrer en LMNP à Dijon ?

Quelles sont les obligations déclaratives du LMNP ?

Le LMNP est-il toujours intéressant après la réforme 2025 ?

Étienne Chevalier

Conseiller immobilier · Dijon

Ancien directeur d’agence, 18 ans sur l’agglomération dijonnaise. Spécialiste investissement locatif, quartiers et marché de la Côte-d’Or. Ce blog partage des analyses terrain, sans jargon inutile.