Mis à jour le 21 mars 2026 par Etienne Chevalier | Temps de lecture : 10 minutes

L'essentiel du PTZ à Dijon en 2026

- Dijon est classée en zone B1, éligible au PTZ dans le neuf (jusqu’à 50% du prix) et dans l’ancien avec travaux (25%)

- Plafond de revenus pour un couple : 42 000 €/an (revenu fiscal N-2), soit environ 3 500 € nets/mois

- Montant maximum PTZ pour un T3 neuf : 99 000 €, soit une économie de 28 000 à 35 000 € d’intérêts sur 25 ans

- Le PTZ se rembourse en différé (5 à 15 ans), ce qui réduit les mensualités les premières années

Sommaire

Le Prêt à Taux Zéro est l’aide la plus puissante pour les primo-accédants en France, et Dijon est l’une des villes où il est le plus avantageux. La réforme 2024 a élargi le PTZ au neuf collectif dans toutes les zones tendues (A, Abis, B1), et Dijon en zone B1 est en plein dans le périmètre.

Concrètement, le PTZ peut financer jusqu’à 50% d’un appartement neuf à Dijon, soit près de 100 000 € à taux zéro. Sur 25 ans, l’économie d’intérêts dépasse 30 000 €. Ce guide détaille les conditions réelles, simule les mensualités pour les biens types dijonnais, et explique comment structurer votre montage pour en tirer le maximum.

Comment fonctionne le PTZ en 2026

Le PTZ est un prêt complémentaire sans intérêts ni frais de dossier, accordé par les banques et garanti par l’État. Il ne peut pas financer l’intégralité de l’achat : il complète un prêt bancaire classique (et éventuellement un apport personnel).

Ses caractéristiques clés :

- Taux : 0%, aucun intérêt à payer sur la part PTZ

- Durée : 20 ou 25 ans, selon les revenus du ménage

- Différé de remboursement : 5 à 15 ans, pendant lesquels vous ne remboursez que le prêt classique (mensualités réduites)

- Condition sine qua non : être primo-accédant (ne pas avoir été propriétaire de sa résidence principale au cours des 2 dernières années)

Source officielle : service-public.fr, Prêt à taux zéro.

Conditions d’éligibilité à Dijon (zone B1)

Dijon est classée en zone B1 depuis la révision 2024 du zonage. Cette classification ouvre le PTZ pour :

- L’achat dans le neuf (appartements en VEFA ou logements neufs jamais habités) : PTZ jusqu’à 50% du coût total de l’opération

- L’achat dans l’ancien avec travaux (au moins 25% du coût total en travaux de rénovation) : PTZ jusqu’à 25% du coût total

Les conditions complètes :

- Ne pas avoir été propriétaire de sa résidence principale depuis au moins 2 ans

- Le bien doit devenir votre résidence principale (occupation dans les 12 mois, non-location pendant 6 ans minimum)

- Revenus inférieurs aux plafonds de la zone B1 (voir ci-dessous)

- Le bien doit respecter les normes énergétiques en vigueur (RE2020 dans le neuf, DPE D minimum après travaux dans l’ancien)

Exception : anciens propriétaires après accident de vie

Les personnes ayant perdu la propriété de leur résidence principale suite à un divorce, une séparation, une catastrophe naturelle ou un handicap peuvent être considérées comme primo-accédantes même si elles ont été propriétaires dans les 2 dernières années. Vérifiez votre situation auprès de la banque ou de l’ADIL 21 à Dijon.

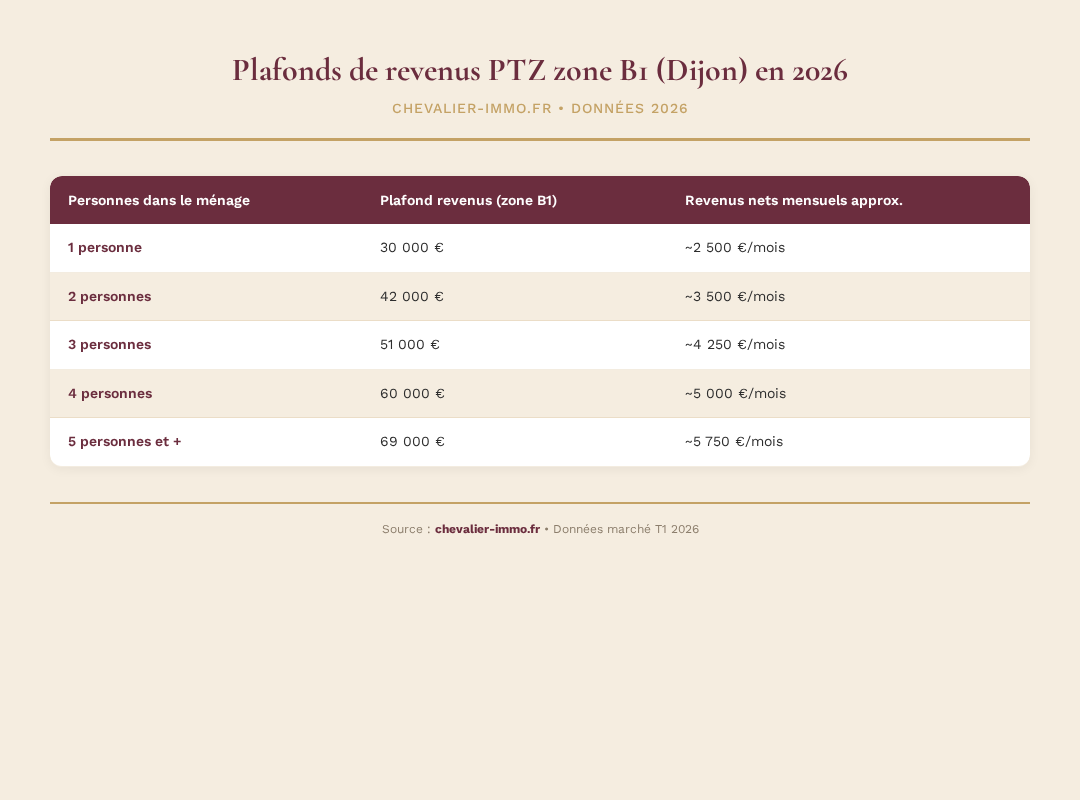

Plafonds de revenus et montants PTZ

Les plafonds dépendent du nombre de personnes dans le ménage. Le revenu retenu est le revenu fiscal de référence (RFR) de l’année N-2 (soit 2024 pour une demande en 2026).

| Personnes dans le ménage | Plafond revenus (zone B1) | Revenus nets mensuels approx. |

|---|---|---|

| 1 personne | 30 000 € | ~2 500 €/mois |

| 2 personnes | 42 000 € | ~3 500 €/mois |

| 3 personnes | 51 000 € | ~4 250 €/mois |

| 4 personnes | 60 000 € | ~5 000 €/mois |

| 5 personnes et + | 69 000 € | ~5 750 €/mois |

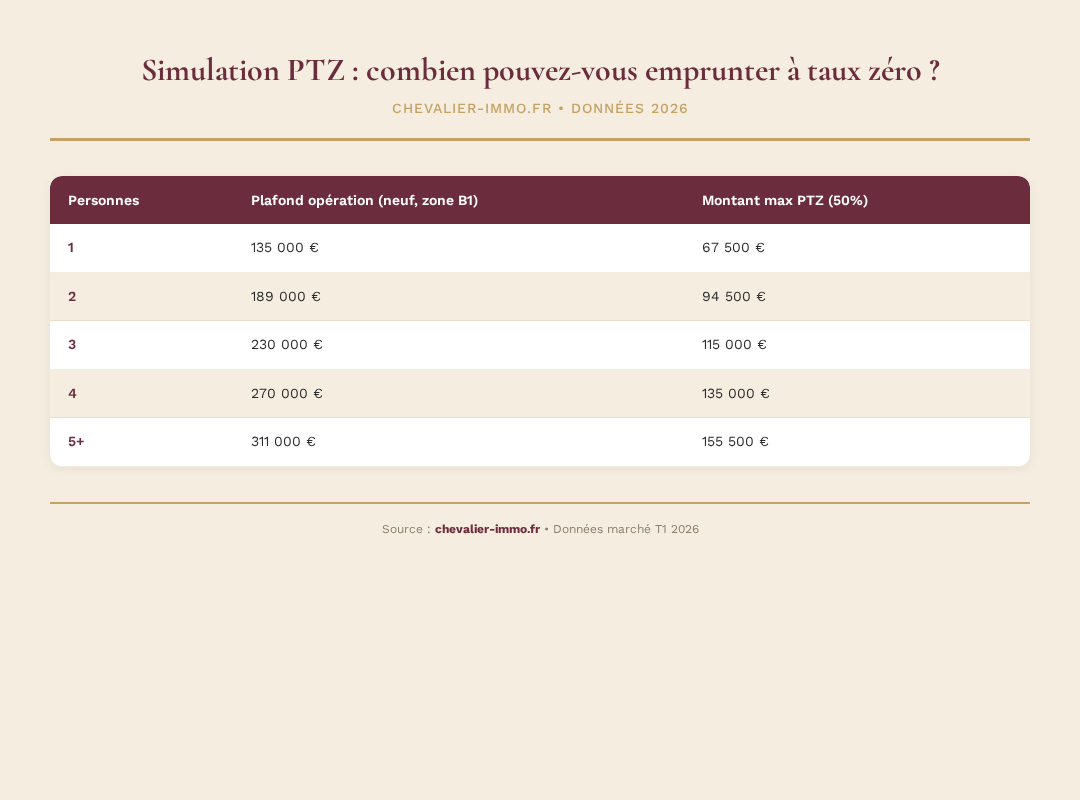

Le plafond du coût de l’opération retenu pour le calcul PTZ en zone B1 :

| Personnes | Plafond opération (neuf, zone B1) | Montant max PTZ (50%) |

|---|---|---|

| 1 | 135 000 € | 67 500 € |

| 2 | 189 000 € | 94 500 € |

| 3 | 230 000 € | 115 000 € |

| 4 | 270 000 € | 135 000 € |

| 5+ | 311 000 € | 155 500 € |

Astuce : le coût de l'opération, pas le prix du bien

Le plafond s’applique au coût total de l’opération (prix d’achat + frais de notaire + frais de garantie). Pour un couple achetant un T3 neuf à 195 000 € à Dijon, le coût total est d’environ 200 000 € (frais réduits dans le neuf). Le plafond de 189 000 € pour 2 personnes est dépassé de peu : la base PTZ sera capée à 189 000 €, soit un PTZ de 94 500 €.

PTZ neuf vs PTZ ancien avec travaux

| Critère | PTZ neuf (zone B1) | PTZ ancien + travaux |

|---|---|---|

| Part PTZ | 50% du coût | 25% du coût |

| Type de bien | Appartement neuf (VEFA, jamais habité) | Ancien avec 25% min. de travaux |

| DPE exigé | RE2020 (A ou B garanti) | DPE D minimum après travaux |

| Montant PTZ max (couple) | 94 500 € | 47 250 € |

| Économie d’intérêts (25 ans) | ~33 000 € | ~16 500 € |

| Pertinence à Dijon | Programmes Toison d’Or, Gare, Bourroches | Ancien Centre, Bourroches (avec rénovation énergétique) |

Le PTZ neuf est nettement plus avantageux en montant. Pour l’ancien avec travaux, le principal intérêt est d’accéder à des quartiers centraux (centre historique, Victor Hugo) où les programmes neufs sont rares. Mais le minimum de 25% de travaux est contraignant : pour un achat à 150 000 €, il faut au moins 37 500 € de travaux certifiés.

Simulation complète : T3 neuf à la Toison d’Or

Voici un cas concret, le plus fréquent chez les primo-accédants dijonnais.

Simulation : couple, 2 CDI, T3 neuf Toison d'Or

Profil : couple 28 ans, revenus nets 3 200 €/mois (RFR 2024 : 39 000 €), apport : 15 000 €.

Bien : T3 neuf 63 m², Toison d’Or, prix : 195 000 €. Frais de notaire neuf : 5 000 €. Coût total : 200 000 €.

Montage financier :

• PTZ : 50% de 189 000 € (plafond 2 pers.) = 94 500 € à 0%, durée 25 ans, différé 15 ans

• Prêt bancaire : 200 000 – 94 500 – 15 000 (apport) = 90 500 € à 3,3% sur 25 ans

Mensualités :

• Années 1 à 15 (différé PTZ) : 90 500 € sur 25 ans = 441 €/mois

• Années 16 à 25 (remboursement PTZ) : 441 € + PTZ 94 500 sur 10 ans = 441 + 788 = 1 229 €/mois

Économie vs achat 100% prêt classique :

• Sans PTZ : 200 000 – 15 000 = 185 000 € à 3,3% sur 25 ans = 902 €/mois, coût total crédit : 270 600 €

• Avec PTZ : coût total crédit : 237 580 €

• Économie : 33 020 €

Les 15 premières années sont décisives : à 441 €/mois, la mensualité est inférieure à un loyer pour un T3 à Dijon (580-650 €/mois). Le PTZ rend l’achat moins cher que la location pendant toute la période de différé. Simulez votre propre montage avec notre simulateur de prêt.

Stratégie : maximiser l’impact du PTZ à Dijon

1. Privilégiez le neuf pour le PTZ maximum (50%). La différence avec l’ancien + travaux (25%) est considérable : 94 500 € vs 47 250 € pour un couple. Les programmes neufs à la Toison d’Or, au quartier de la gare et aux Bourroches sont les mieux placés en termes de rapport qualité/prix.

2. Combinez PTZ + frais réduits du neuf. Le neuf offre des frais de notaire à 2-3% (contre 8% dans l’ancien, voir notre guide frais de notaire Côte-d’Or 2026). Sur un achat à 200 000 €, l’économie cumulée PTZ + frais réduits dépasse 44 000 €.

3. Maximisez le différé. Les tranches de revenus les plus basses obtiennent un différé de 15 ans (les plus hautes : 5 ans). Pendant le différé, la mensualité est minimale. Si vos revenus augmentent dans les années à venir, le remboursement du PTZ en fin de prêt sera plus facile à absorber.

4. Anticipez la condition de résidence principale. Le PTZ impose d’occuper le bien comme résidence principale pendant au moins 6 ans. Vous ne pouvez pas le louer pendant cette période (sauf cas de force majeure : mutation professionnelle à plus de 50 km, divorce, invalidité). Assurez-vous que le quartier et la surface correspondent à vos projets à 6 ans.

5. Vérifiez votre éligibilité avec le RFR N-2. Le revenu retenu est celui de 2024 (avis d’imposition 2025). Si vos revenus ont augmenté en 2025-2026, vous êtes peut-être encore éligible grâce au décalage. Inversement, si vous étiez au chômage en 2024 et que vos revenus ont repris, le plafond sera plus facile à respecter.

Démarches et calendrier

| Étape | Délai | Action |

|---|---|---|

| 1. Vérifier l’éligibilité | J-90 | Consulter son RFR sur l’avis d’imposition 2025 (revenus 2024) |

| 2. Simuler le montage | J-90 | Utiliser notre simulateur ou consulter un courtier |

| 3. Obtenir un accord de principe | J-60 | Déposer le dossier complet à la banque (ou via courtier) |

| 4. Signer le contrat de réservation (VEFA) | J-45 | Dépôt de garantie 5%, 10 jours de rétractation |

| 5. Obtenir l’offre de prêt PTZ + classique | J-30 | La banque émet les deux offres simultanément |

| 6. Signer chez le notaire | J | Appels de fonds progressifs (VEFA) ou acte définitif (ancien) |

Conseil terrain : passez par un courtier

Les courtiers dijonnais connaissent les banques qui acceptent le mieux les dossiers PTZ (certaines sont plus réticentes que d’autres, car le PTZ réduit leur marge). Un bon courtier obtient souvent 0,2 à 0,3% de taux en moins sur le prêt complémentaire. Sur 90 000 € empruntés sur 25 ans, 0,3% de différence représente 4 200 € d’économie. Consultez notre comparatif des taux immobiliers à Dijon.

Calculez vos mensualités réelles avec et sans PTZ.

Questions fréquentes

Votre comptabilité LMNP, simplifiée et optimisée

103 000 propriétaires font confiance à JD2M. À partir de 149 €/an net. Note : 4,8/5.

Dijon est-elle éligible au PTZ en 2026 ?

Quel est le plafond de revenus pour le PTZ à Dijon ?

Combien peut-on emprunter avec le PTZ à Dijon ?

Peut-on utiliser le PTZ pour acheter dans l’ancien à Dijon ?

Peut-on louer un bien acheté avec le PTZ ?

Le PTZ est-il cumulable avec d’autres aides ?

Quel est le meilleur moment pour utiliser le PTZ en 2026 ?

Étienne Chevalier

Conseiller immobilier · Dijon

Ancien directeur d’agence, 18 ans sur l’agglomération dijonnaise. Spécialiste investissement locatif, quartiers et marché de la Côte-d’Or. Ce blog partage des analyses terrain, sans jargon inutile.